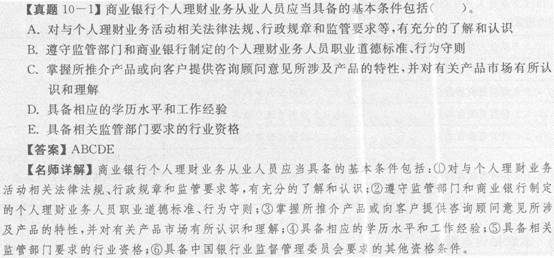

ДъПЦФЪөДО»ЦГЈә

ДъПЦФЪөДО»ЦГЈәТшРРТөіхј¶ЧКёсҝјКФёцИЛАнІЖЦӘК¶өгҫ«ҪІөЪК®ХВЦ°ТөөАөВәНН¶ЧКХЯҪМУэ

ЎЎЎЎұҫХВЦӘК¶ҝтјЬНјЈә

ЎЎЎЎ

өЪТ»ҪЪ ёцИЛАнІЖТөОсҙУТөЧКёсјтҪй

ЎЎЎЎТ»ЎўҫіНвАнІЖТөОсҙУТөЧКёсјтҪй(Ўп)

ЎЎЎЎФЪ№ъНвәНОТ№ъПгёЫөШЗшЈ¬¶ФёцИЛАнІЖҙУТөИЛФұЧКёсТ»°г¶јУРҫЯМеТӘЗуЈ¬ТФГчИ·ҙУТөИЛФұөДЧКЦКМхјюЎўЦ°ТөІЩКШЎўПа№ШПЮЦЖј°ОҘ·ЁФрИОЈ¬ұЈЦӨПа№ШТөОсИЛФұҫЯұёұШТӘөДЧЁТөЦӘК¶ЎўРРТөҫӯСйәН№ЬАнДЬБҰЈ¬ід·ЦБЛҪвЛщҙУКВТөОсөДУР№Ш·ЁВЙ·Ё№жәНја№Ь№жХВЈ¬АнҪвЛщНЖҪйІъЖ·өД·зПХМШРФЈ¬ЧсКШЦ°ТөөАөВЎЈҪьДкАҙЈ¬ЧўІбҙУТөИЛФұ(Certified Financial PlannerЈ¬CFP)ЦрҪҘіЙОӘ№ъјКЙПҪрИЪБмУтЧоИЁНюЎўЧоБчРРөДёцИЛАнІЖЦ°ТөЧКёсЈ¬ұ»УюОӘЧЁТөЎўУРІЩЧчҫӯСйөДАнІЖЧЁјТЈ¬ОӘҝН»§Мṩȫ·ҪО»өДЧЁТөАнІЖҪЁТйЈ¬ұЈЦӨІЖОс¶АБўәНҪрИЪ°ІИ«ЎЈ

ЎЎЎЎ¶юЎўҫіДЪТшРРёцИЛАнІЖТөОсҙУТөЧКёс(Ўп)

ЎЎЎЎЦР№ъТшРРТөРӯ»бУЪ2006Дк6ФВ6ИХіЙБўБЛТшРРТөҙУТөИЛФұЧКёсИПЦӨОҜФұ»бЈ¬ІўЦЖ¶ЁБЛЦР№ъТшРРТөҙУТөИЛФұЧКёсИПЦӨ(Certification of China Banking ProfessionalЈ¬CCBP)ЦЖ¶ИЈ¬

ЎЎЎЎЦР№ъТшРРТөҙУТөИЛФұЧКёсКЗЦР№ъҫіДЪТшРРТөөД»щұҫҙУТөұкЧјЎЈЎ¶ёцИЛАнІЖЎ·әӯёЗөДДЪИЭ°ьАЁТшРРёцИЛАнІЖТөОс»щҙЎЦӘК¶ЎўЧЁТөјјДЬЎўПа№Ш·Ё№жәНёцИЛАнІЖТөОс№ЬАнөИ»щҙЎДЪИЭЈ¬КЗЙМТөТшРРёцИЛАнІЖТөОсПа№ШёЪО»ТФј°УРЦҫУЪҙУКВёГ№ӨЧчИЛФұС§П°өД»щҙЎҪМІДЎЈ

ЎЎЎЎИэЎўТшРРёцИЛАнІЖТөОсҙУТөИЛФұ»щұҫМхјю(ЎпЎпЎп)

ЎЎЎЎОТ№ъЙМТөТшРРёцИЛАнІЖТөОсҙУТөИЛФұУҰөұҫЯұёөД»щұҫМхјюУРТФПВјёөгЈә

ЎЎЎЎўЩ¶ФУлёцИЛАнІЖТөОс»о¶ҜПа№Ш·ЁВЙ·Ё№жЎўРРХю№жХВәНја№ЬТӘЗуөИЈ¬УРід·ЦөДБЛҪвәНИПК¶ЎЈХвКЗҙУТөИЛФұТА·ЁәП№жОӘҝН»§МṩёцИЛАнІЖ·юОсөД»щұҫұЈХПЈ¬ТІУРЦъУЪҙУТөИЛФұФЪҙУТө»о¶ҜЦРұЈ»ӨЧФјәөДЦ°ТөЙъСДЎЈ

ЎЎЎЎўЪЧсКШја№ЬІҝГЕәНЙМТөТшРРЦЖ¶ЁөДёцИЛАнІЖТөОсИЛФұЦ°ТөөАөВұкЧјЎўРРОӘКШФтЎЈ

ЎЎЎЎўЫХЖОХЛщНЖҪйІъЖ·»тПтҝН»§МṩЧЙСҜ№ЛОКТвјыЛщЙжј°ІъЖ·өДМШРФЈ¬Іў¶ФУР№ШІъЖ·КРіЎУРЛщИПК¶әНАнҪвЎЈ

ЎЎЎЎўЬҫЯұёПаУҰөДС§АъЛ®ЖҪәН№ӨЧчҫӯСйЎЈ

ЎЎЎЎўЭҫЯұёПа№Шја№ЬІҝГЕТӘЗуөДРРТөЧКёсЎЈРРТөЧКёсКЗЦёНЁ№эРРТөЦч№ЬІҝГЕЧйЦҜөДҝјКФ»тИПҝЙ¶шИЎөГөДҙУКВёГРРТө№ӨЧчЛщУҰөұҫЯұёөДЧКёсЎЈ

ЎЎЎЎўЮҫЯұёЦР№ъТшРРТөја¶Ҫ№ЬАнОҜФұ»бТӘЗуөДЖдЛыЧКёсМхјюЎЈ

ЎЎЎЎ

өЪ¶юҪЪ ТшРРёцИЛАнІЖТөОсҙУТөИЛФұөДЦ°ТөөАөВ

ЎЎЎЎТ»ЎўҙУТөИЛФұПъКЫ»о¶ҜЧсСӯФӯФт(ЎпЎпЎпЎпЎп)

ЎЎЎЎёщҫЭЎ¶ЙМТөТшРРАнІЖІъЖ·ПъКЫ№ЬАн°м·ЁЎ·Ј¬ҙУТөИЛФұФЪҙУКВАнІЖІъЖ·ПъКЫ»о¶ҜКұЈ¬УҰөұЧсСӯТФПВФӯФтЈә

ЎЎЎЎ1Ј®ЗЪГгҫЎЦ°ФӯФтЎЈ

ЎЎЎЎ2Ј®іПКөКШРЕФӯФтЎЈ

ЎЎЎЎ3Ј®№«ЖҪ¶ФҙэҝН»§ФӯФтЎЈ

ЎЎЎЎ4Ј®ЧЁТөКӨИОФӯФтЎЈ

ЎЎЎЎ¶юЎўҙУТөИЛФұПъКЫ»о¶ҜЧўТвКВПо(ЎпЎпЎпЎпЎп)

ЎЎЎЎёщҫЭЎ¶ЙМТөТшРРАнІЖІъЖ·ПъКЫ№ЬАн°м·ЁЎ·Ј¬ҙУТөИЛФұФЪОӘҝН»§°мАнАнІЖІъЖ·ИП№әКЦРшЗ°Ј¬УҰМШұрЧўТвТФПВКВПоЈә

ЎЎЎЎ1Ј®УРР§К¶ұрҝН»§Йн·ЭЈ»

ЎЎЎЎ2Ј®ПтҝН»§ҪйЙЬАнІЖІъЖ·ПъКЫТөОсБчіМЎўКХ·СұкЧјј°·ҪКҪөИЈ»

ЎЎЎЎ3Ј®БЛҪвҝН»§·зПХіРКЬДЬБҰЖА№АЗйҝцЎўН¶ЧКЖЪПЮәНБч¶ҜРФТӘЗуЈ»

ЎЎЎЎ4Ј®МбРСҝН»§ФД¶БПъКЫОДјюЈ¬МШұрКЗ·зПХҪТКҫКйәНИЁТжРлЦӘЈ»

ЎЎЎЎ5Ј®И·ИПҝН»§іӯВјБЛ·зПХИ·ИПУпҫдЎЈ

ЎЎЎЎИэЎўҙУТөИЛФұПъКЫ»о¶ҜҪыЦ№КВПо(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1Ј®ФЪПъКЫ»о¶ҜЦРОӘЧФјә»тЛыИЛДІИЎІ»ХэөұИЁТжЈ¬іРЕөҪшРРАыТжКдЛНЈ¬НЁ№эёшУиЛыИЛІЖОп»тАыТжЈ¬»тҪУКЬЛыИЛёшУиөДІЖОп»тАыТжөИРОКҪҪшРРЙМТө»ЯВёЈ»

ЎЎЎЎ2Ј®Ъ®»ЩЖдЛы»ъ№№өДАнІЖІъЖ·»тПъКЫИЛФұЈ»

ЎЎЎЎ3Ј®ЙўІјРйјЩРЕПўЈ¬ИЕВТКРіЎЦИРтЈ»

ЎЎЎЎ4Ј®ОҘ№жҪУКЬҝН»§И«ИЁОҜНРЈ¬ЛҪЧФҙъАнҝН»§ҪшРРАнІЖІъЖ·ИП№әЎўЙк№әЎўКк»ШөИҪ»ТЧЈ»

ЎЎЎЎ5Ј®ОҘ№ж¶ФҝН»§ЧчіцУҜҝчіРЕөЈ¬»тУлҝН»§ТФҝЪН·»тКйГжРОКҪФј¶ЁАыТж·ЦіЙ»тҝчЛр·ЦөЈЈ»6Ј®ЕІУГҝН»§Ҫ»ТЧЧКҪр»тАнІЖІъЖ·Ј»

ЎЎЎЎ7Ј®ЙГЧФёьёДҝН»§Ҫ»ТЧЦёБоЈ» Ј¬

ЎЎЎЎ8Ј®ЖдЛыҝЙДЬУРЛрҝН»§әП·ЁИЁТжәНЛщФЪ»ъ№№ЙщУюөДРРОӘЎЈ

ЎЎЎЎЛДЎўҙУТөИЛФұёЪО»ТӘЗу(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1Ј®ҙУТөИЛФұФЪПтҝН»§Рыҙ«ПъКЫАнІЖІъЖ·КұЈ¬УҰөұПИЧцЧФОТҪйЙЬЈ¬ЧрЦШҝН»§ТвФёЈ¬І»өГФЪҝН»§І»Фё»тІ»ұгөДЗйҝцПВҪшРРРыҙ«ПъКЫЎЈ

ЎЎЎЎ2Ј®ЙМТөТшРРУҰөұПтПъКЫИЛФұМṩГҝДкІ»ЙЩУЪ20РЎКұөДЕаСөЈ¬И·ұЈПъКЫИЛФұХЖОХАнІЖТөОсја№ЬХюІЯЎў№жХВЦЖ¶ИЈ¬КмПӨАнІЖІъЖ·Рыҙ«ПъКЫОДұҫЎўІъЖ··зПХМШРФөИЧЁТөЦӘК¶ЎЈ

ЎЎЎЎ3Ј®ЙМТөТшРРУҰөұҪЁБўҪЎИ«ПъКЫИЛФұЧКёсҝјәЛЎўјМРшЕаСөЎўёъЧЩЖАјЫөИ№ЬАнЦЖ¶ИЈ¬І»өГ¶ФПъКЫИЛФұІЙУГТФПъКЫТөјЁЧчОӘөҘТ»ҝјәЛәНҪұАшЦёұкөДҝјәЛ·Ҫ·ЁЈ¬ІўУҰөұҪ«ҝН»§Н¶ЛЯЗйҝцЎўОуөјПъКЫТФј°ЖдЛыОҘ№жРРОӘДЙИлҝјәЛЦёұкМеПөЎЈ

ЎЎЎЎОеЎўҙУТөИЛФұөДПЮЦЖРФМхҝо(Ўп)

ЎЎЎЎёщҫЭЎ¶ЙМТөТшРРёцИЛАнІЖТөОс·зПХ№ЬАнЦёТэЎ·Ј¬ЙМТөТшРРУҰөұГчИ·ёцИЛАнІЖТөОсИЛФұУлТ»°гІъЖ·ПъКЫәН·юОсИЛФұөД№ӨЧч·¶О§ҪзПЮЈ¬ҪыЦ№Т»°гІъЖ·ПъКЫИЛФұПтҝН»§МṩАнІЖН¶ЧКЧЙСҜ№ЛОКТвјыЎўПъКЫАнІЖјЖ»®ЎЈИзИ·УРРиТӘЈ¬Т»°гІъЖ·ПъКЫәН·юОсИЛФұҝЙТФРӯЦъАнІЖТөОсИЛФұПтҝН»§МṩёцИЛАнІЖ№ЛОК·юОсЈ¬ө«ұШРлЦЖ¶ЁГчИ·өДТөОс№ЬАн°м·ЁәНКЪИЁ№ЬАн№жФтЎЈ

ЎЎЎЎСПҪыАыУГҙъҝНҫіНвАнІЖТөОсұдПаҙъАнПъКЫФЪҫіДЪІ»ҫЯұёҝӘХ№Па№ШҪрИЪТөОсЧКёсөДҫіНвҪрИЪ»ъ№№Лщ·ўРРөДҪрИЪІъЖ·ЎЈ

ЎЎЎЎБщЎўҙУТөИЛФұөД·ЁВЙФрИО(ЎпЎпЎп)

ЎЎЎЎ(Т»)ГсКВФрИО

ЎЎЎЎЙМТөТшРРҝӘХ№ёцИЛАнІЖТөОсУРПВБРЗйРОЦ®Т»Ј¬ІўФміЙҝН»§ҫӯјГЛрК§өДЎЈУҰ°ҙХХУР№Ш·ЁВЙ·Ё№жөД№ж¶Ё»тХЯәПН¬өДФј¶ЁіРөЈФрИОЈә

ЎЎЎЎўЩЙМТөТшРРОҙұЈҙжУР№ШҝН»§ЖА№АјЗВјәНПа№ШЧКБПЈ¬І»ДЬЦӨГчАнІЖјЖ»®»тІъЖ·өДПъКЫКЗ·ыәПҝН»§АыТжФӯФтөДЎЈ

ЎЎЎЎўЪЙМТөТшРРОҙ°ҙҝН»§ЦёБоҪшРРІЩЧчЈ¬»тХЯОҙұЈҙжПа№ШЦӨГчОДјюөДЎЈ

ЎЎЎЎўЫІ»ҫЯұёАнІЖТөОсИЛФұЧКёсөДТөОсИЛФұПтҝН»§МṩАнІЖ№ЛОК·юОсЎўПъКЫАнІЖјЖ»®»тІъЖ·өДЎЈ(¶ю)РРХюја№ЬҙлК©УлРРХюҙҰ·Ј

ЎЎЎЎўЩЙМТөТшРРҝӘХ№ёцИЛАнІЖТөОсУРПВБРЗйРОЦ®Т»өДЈ¬ТшРРТөја¶Ҫ№ЬАн»ъ№№ҝЙТАҫЭЎ¶ТшРРТөја¶Ҫ№ЬАн·ЁЎ·өЪЛДК®ЖЯМхөД№ж¶ЁәНЎ¶ҪрИЪОҘ·ЁРРОӘҙҰ·Ј°м·ЁЎ·өДПа№Ш№ж¶Ё¶ФЦұҪУёәФрөД¶ӯКВЎўёЯј¶№ЬАнИЛФұәНЖдЛыЦұҪУФрИОИЛФұҪшРРҙҰАнЈә

ЎЎЎЎОҘ№жҝӘХ№ёцИЛАнІЖТөОсФміЙТшРР»тҝН»§ЦШҙуҫӯјГЛрК§өДЈ»

ЎЎЎЎОҙҪЁБўПа№Ш·зПХ№ЬАнЦЖ¶ИәН№ЬАнМеПөЈ¬»тЛдҪЁБўБЛПа№ШЦЖ¶Иө«ОҙКөјКВдКө·зПХЖА№АЎўјаІвУл№ЬҝШҙлК©Ј¬ФміЙТшРРЦШҙуЛрК§өДЈ»

ЎЎЎЎР№В¶»тІ»өұК№УГҝН»§ёцИЛЧКБПәНҪ»ТЧРЕПўјЗВјФміЙСПЦШәу№ыөДЈ»АыУГёцИЛАнІЖТөОсҙУКВПҙЗ®ЎўМУЛ°өИОҘ·Ё·ёЧп»о¶ҜөДЈ»

ЎЎЎЎЕІУГөҘ¶А№ЬАнөДҝН»§ЧКІъөДЎЈ

ЎЎЎЎўЪЙМТөТшРРҝӘХ№ёцИЛАнІЖТөОсУРПВБРЗйРОЦ®Т»өДЈ¬УЙТшРРТөја¶Ҫ№ЬАн»ъ№№ТАҫЭЎ¶ТшРРТөја¶Ҫ№ЬАн·ЁЎ·өД№ж¶ЁКөК©ҙҰ·ЈЈә

ЎЎЎЎОҘ·ҙ№ж¶ЁПъКЫОҙҫӯЕъЧјөДАнІЖјЖ»®»тІъЖ·өДЈ»

ЎЎЎЎҪ«Т»°гҙўРоҙжҝоІъЖ·ЧчОӘАнІЖјЖ»®ПъКЫІўОҘ·ҙ№ъјТАыВК№ЬАнХюІЯЈ¬ҪшРРұдПаёЯПўАҝҙўөДЈ»МṩРйјЩөДіЙұҫКХТж·ЦОцұЁёж»т·зПХКХТжФӨІвКэҫЭөДЈ»

ЎЎЎЎОҙ°ҙ№ж¶ЁҪшРР·зПХҪТКҫәНРЕПўЕыВ¶өДЈ»Оҙ°ҙ№ж¶ЁҪшРРҝН»§ЖА№АөДЎЈ

ЎЎЎЎўЫЙМТөТшРРОҘ·ҙЙуЙчҫӯУӘ№жФтҝӘХ№ёцИЛАнІЖТөОсЈ¬»тАыУГёцИЛАнІЖТөОсҪшРРІ»№«ЖҪҫәХщөДЈ¬ТшРРТөја¶Ҫ№ЬАн»ъ№№УҰТАҫЭУР№Ш·ЁВЙ·Ё№жФрБоЖдПЮЖЪёДХэЈ»УвЖЪОҙёДХэөДЈ¬ТшРРТөја¶Ҫ№ЬАн»ъ№№ТАҫЭУР№Ш·ЁВЙ·Ё№жҝЙТФІЙИЎПВБРҙлК©Јә

ЎЎЎЎФЭНЈЙМТөТшРРПъКЫРВөДАнІЖјЖ»®»тІъЖ·Ј»

ЎЎЎЎҪЁТйЙМТөТшРРөчХыёцИЛАнІЖТөОс№ЬАнІҝГЕёәФрИЛЈ»

ЎЎЎЎҪЁТйЙМТөТшРРөчХыПа№Ш·зПХ№ЬАнІҝГЕЎўДЪІҝЙујЖІҝГЕёәФрИЛЎЈ

ЎЎЎЎўЬЙМТөТшРРҝӘХ№ёцИЛАнІЖТөОсөДЖдЛыОҘ·ЁОҘ№жРРОӘЈ¬УЙТшРРТөја¶Ҫ№ЬАн»ъ№№ТАҫЭПаУҰөД·ЁВЙ·Ё№жУиТФҙҰ·ЈЎЈ

ЎЎЎЎ(Иэ)РМКВФрИО

ЎЎЎЎЙМТөТшРРҝӘХ№ёцИЛАнІЖТөОсҙжФЪЗ°КцөЪ(¶ю)ПоөЪўЩРЎПоЦРЛщБРёчЗйРОЦ®Т»ЎӨЈ¬№№іЙ·ёЧпөДЈ¬ТА·ЁЧ·ҫҝРМКВФрИОЎЈ

ЎЎЎЎ2009Дк9ФВ20ИХЦР№ъТшја»б°дІјөДЎ¶№ШУЪҪшТ»ІҪ№ж·¶ЙМТөТшРРёцИЛАнІЖТөОсН¶ЧК№ЬАнУР№ШОКМвөДНЁЦӘЎ·ЦР№ж¶ЁЈә

ЎЎЎЎЙМТөТшРРТтОҘ·ҙПа№Ш№ж¶ЁЈ¬»тТтПа№ШФрИОИЛСПЦШКиәцЈ¬ФміЙҝН»§ЦШҙуҫӯјГЛрК§Ј¬ја№ЬІҝГЕҪ«ТАҫЭЎ¶ТшРРТөја¶Ҫ№ЬАн·ЁЎ·өДУР№Ш№ж¶ЁЈ¬Ч·ҫҝ·ўКЫТшРРёЯј¶№ЬАнІгЎўАнІЖТөОс№ЬАнІҝГЕТФј°Па№Ш·зПХ№ЬАнІҝГЕЎўДЪІҝЙујЖІҝГЕёәФрИЛөДПа№ШФрИОЈ¬ФЭНЈёГ»ъ№№·ўКЫРВөДАнІЖІъЖ·ЎЈ

ЎЎЎЎ

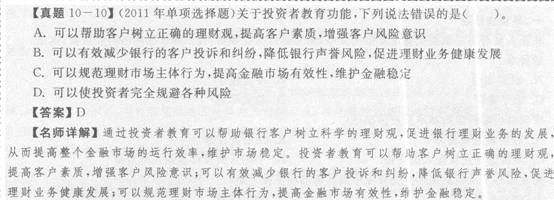

өЪИэҪЪ ёцИЛАнІЖН¶ЧКХЯҪМУэ

ЎЎЎЎТ»ЎўН¶ЧКХЯҪМУэёЕКц(ЎпЎпЎп)

ЎЎЎЎ(Т»)Н¶ЧКХЯҪМУэёЕДо

ЎЎЎЎТшРРёцИЛАнІЖөДН¶ЧКХЯҪМУэЈ¬ЦчТӘКЗЦёХл¶ФТшРРёцИЛАнІЖҝН»§ҝӘХ№өДЖХј°АнІЖЦӘК¶ЎўРыҙ«АнІЖХюІЯ·Ё№жЎўҪТКҫАнІЖ·зПХЈ¬ІўТэөјҝН»§ТА·ЁО¬ИЁөИёчПо»о¶ҜЎЈ

ЎЎЎЎ(¶ю)Н¶ЧКХЯҪМУэ¶ФПу

ЎЎЎЎТшРРАнІЖН¶ЧКХЯҪМУэ¶ФПуКЗ№гҙуАнІЖ·юОс¶ФПуЈ¬°ьАЁТшРРёцИЛАнІЖҝН»§ТФј°ЗұФЪТшРРёцИЛАнІЖҝН»§ЎЈЙМТөТшРРУРТеОс¶ФЖдЛщУРҝН»§ҪшРРН¶ЧКХЯҪМУэЈ¬¶шІ»ҪцҫЦПЮУЪЖдёЯ¶ЛУЕЦКҝН»§ЎЈ

ЎЎЎЎ(Иэ)Н¶ЧКХЯҪМУэКөК©ЦчМе

ЎЎЎЎН¶ЧКХЯҪМУэЧчОӘТ»ПоЖХ»ЭИ«Йз»бөД»о¶ҜЈ¬ЖдКөК©ЦчМеІ»УҰҪцКЗЙМТөТшРРЈ®»№УҰ°ьАЁја№Ь»ъ№№ЎўРРТөРӯ»бТФј°ЖдЛыЧйЦҜЈ¬ЙхЦБРиТӘИ«Йз»бёч·ҪГжөДБҰБҝАҙ№ІН¬ІОУлЎЈЙМТөТшРРКЗН¶ЧКХЯҪМУэөДЧоЦчТӘөДКөК©ЦчМеЈ¬ЦР№ъТшРРТөРӯ»бФЪН¶ЧКХЯҪМУэЦР·ў»УЧЕРРТөЧйЦҜөДРӯөчТэөјЧчУГЈ¬Тшја»бТ»№бЦШКУН¶ЧКХЯҪМУэЈ¬¶ФёцИЛАнІЖН¶ЧКХЯҪМУэ·ҪПтәНЦШөгМбіцЦёөјРФФӯФтәНТвјыЎЈ

ЎЎЎЎ

ЎЎЎЎ¶юЎўН¶ЧКХЯҪМУэ№ҰДЬ(ЎпЎпЎп)

ЎЎЎЎ1Ј®Н¶ЧКХЯҪМУэҝЙТФ°пЦъҝН»§КчБўХэИ·өДАнІЖ№ЫЈ¬МбёЯҝН»§ЛШЦКЈ¬ФцЗҝҝН»§өД·зПХТвК¶ЎЈ

ЎЎЎЎўЩН¶ЧКХЯҪМУэУРАыУЪМбЙэҝН»§¶ФҙҙРВІъЖ·өДИПЦӘДЬБҰЎЈ

ЎЎЎЎўЪН¶ЧКХЯҪМУэУРАыУЪФцЗҝҝН»§өДРЕРДЎЈ

ЎЎЎЎўЫН¶ЧКХЯҪМУэУРАыУЪФцЗҝҝН»§ЧФОТұЈ»ӨДЬБҰЎЈ

ЎЎЎЎ2Ј®Н¶ЧКХЯҪМУэҝЙТФУРР§јхЙЩТшРРөДҝН»§Н¶ЛЯәНҫА·ЧЈ¬ҪөөНТшРРЙщУю·зПХЈ¬ҙЩҪшАнІЖТөОсҪЎҝө·ўХ№ЎЈ

ЎЎЎЎ3Ј®Н¶ЧКХЯҪМУэҝЙТФ№ж·¶АнІЖКРіЎЦчМеРРОӘЈ¬МбёЯҪрИЪКРіЎУРР§РФЎЈО¬»ӨҪрИЪОИ¶ЁЎЈ

ЎЎЎЎ

ЎЎЎЎИэЎўН¶ЧКХЯҪМУэДЪИЭ(ЎпЎпЎп)

ЎЎЎЎўЩЖХј°АнІЖ»щҙЎЦӘК¶ЎЈЙМТөТшРРУҰёГ¶аЗюөАЎў¶аІгҙОөШҝӘХ№Н¶ЧКХЯҪМУэ№ӨЧчЈ¬ІЙУГ·бё»¶аІКөД·ҪКҪҝӘХ№ёчЦЦРыҙ«ҪМУэ»о¶ҜЈ¬ЖХј°АнІЖ»щҙЎЦӘК¶Ј¬МṩҝН»§АнІЖҫӯСйҪ»БчЖҪМЁЎЈ

ЎЎЎЎўЪРыҙ«Па№ШөДХюІЯ·Ё№жЎЈЙМТөТшРРУҰ»эј«ЎўЦч¶ҜРыҙ«°ьАЁУлАнІЖТөОсПа№ШөДёчАаКРіЎПа№Ш·ЁВЙЎў·Ё№жЦӘК¶Ј¬ІўҫНҝН»§өДПа№ШОКМвҪшРРҪвҙрЎЈ

ЎЎЎЎўЫҪТКҫАнІЖПа№Ш·зПХЎЈҪТКҫАнІЖПа№Ш·зПХКЗТшРРН¶ЧКХЯҪМУэөДЦШТӘДЪИЭЎЈНЁ№эҪТКҫАнІЖПа№Ш·зПХИГҝН»§БЛҪвәНЗш·ЦІ»Н¬АнІЖІъЖ·әНАнІЖ·Ҫ°ёөД·зПХМШХчЈ¬УИЖдКЗИГ№әВтАнІЖІъЖ·өДҝН»§АнҪвЎ°ВтХЯЧФёәЎұөД»щұҫФӯФтЎЈ

ЎЎЎЎўЬҪйЙЬАнІЖТөОсЎЈТшРРөДН¶ЧКХЯҪМУэУҰөұ°ьАЁёцИЛАнІЖПа№ШөД»щҙЎЦӘК¶Ўў·зПХКХТжМШөгЎў·юОсБчіМөИДЪИЭЎЈ

ЎЎЎЎўЭёжЦӘ№әВтАнІЖІъЖ·ЧўТвКВПоЎЈўЮҙ«өЭҫӯУӘ»ъ№№өД»щұҫРЕПўЎЈўЯҪУКЬҝН»§ЧЙСҜЎЈҙҰАнҝН»§Н¶ЛЯЎЈ

ЎЎЎЎ

ПВТ»МхЈәПВГжГ»УРБҙҪУБЛ